El euríbor vuelve a marcar otro mínimo histórico y adelanta más caídas a favor de los hipotecados

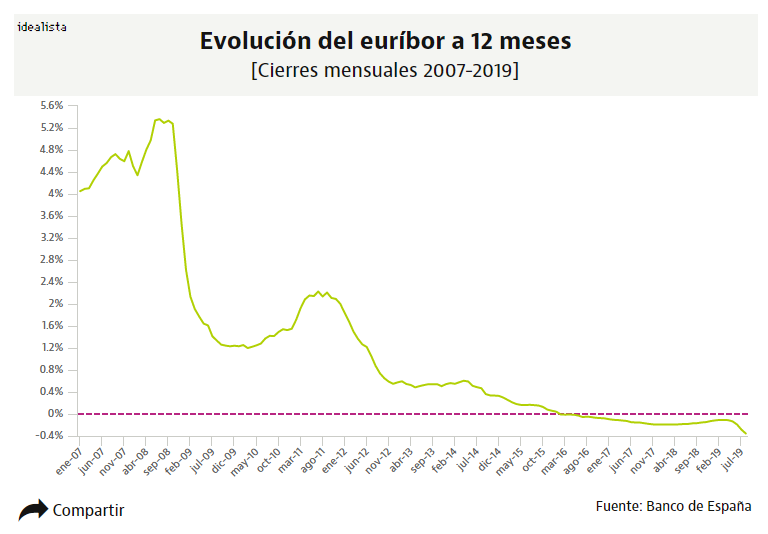

El euríbor a 12 meses, el indicador de referencia de la mayoría de las hipotecas en España, ha vuelto a batir su propio mínimo histórico. Ha terminado agosto con una media mensual del -0,356%, una cifra que supera el récord vigente hasta ahora (el -0,283% del pasado mes de julio).

Este descenso se debe principalmente a su vinculación muy estrecha con los tipos de interés. Y ha comenzado a caer con fuerza una vez que el Banco Central Europeo (BCE) confirmó que la primera subida del precio del dinero no tendrá lugar hasta al menos el próximo verano. Es más, dejó la puerta abierta a aplicar una bajada de tipos (que llevan desde primavera de 2016 congelados en el 0,0%), lo que supondría situarlos en terreno negativo por primera vez en la historia.

Esta noticia, duramente criticada por los bancos, arrastró al euríbor en su tasa diaria a niveles nunca vistos, y los descensos se han trasladado finalmente a la media mensual tanto de julio como de agosto.

Gracias a este descenso, el sexto mensual consecutivo, las cuotas de las hipotecas variables que tengan revisión próximamente se verán reducidas al mayor ritmo en año y medio. No obstante, las rebajas serán muy reducidas: para una hipoteca media de unos 120.000 euros firmada a 20 años, según los cálculos de EFE, el ahorro será de unos 117 euros anuales y, por lo tanto, de menos de unos 10 euros al mes.

Este escenario histórico podría continuar si el euríbor mantiene la tendencia de las últimas sesiones. Y es que su tasa diaria ya se encuentra en el -0,37%, lo que deja entrever nuevos mínimos históricos mensuales en septiemre. ¿Y cuándo podría cambiar la tendencia? De momento, algunos expertos como por ejemplo el equipo de análisis de Bankinter da por hecho que el euríbor a 12 meses no volverá a tocar terreno positivo al menos hasta 2022.

En este escenario, son muchos los futuros hipotecados que dudan entre contratar un préstamo variable y uno fijo; esto es, entre aprovechar el momento actual u optar por una hipoteca más cara, pero que permite pagar el mismo dinero desde la primera cuota a la última. Pero los expertos no se decantan por ninguna opción: sostienen que no hay una hipoteca perfecta, sino que la elección depende de factores como la situación personal y financiera del cliente o si tiene perspectivas de mejorar sus condiciones salariales, entre otros. También recomiendan comparar diferentes ofertas y negociar las cláusulas con el banco elegido.

FUENTE: